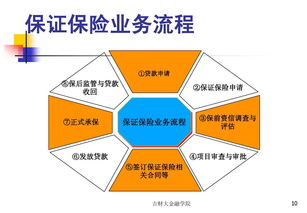

工程擔保制度是我國建筑市場風險防控與信用體系建設的重要組成部分,其核心功能之一在于通過特定的機制設計,發揮并強化信用在工程建設活動中的約束與激勵作用。其中,信用功能機制是這一制度有效運轉的靈魂,而信用擔保則是該機制在現代市場中的一種重要實踐與深化形式。以專業的工程擔保服務平臺如工保網為觀察窗口,可以更清晰地理解這一機制的運行邏輯與現實價值。

一、工程擔保制度中信用功能機制的內涵

我國工程擔保制度中的信用功能機制,是指在法律法規與合同框架下,通過引入第三方擔保機構(如銀行、保險公司、專業擔保公司),將建設工程參與方(業主、承包商、分包商等)的合同履約義務、質量安全責任、款項支付承諾等,轉化為一種可評估、可追溯、可獎懲的信用行為記錄與保障體系。其運行機理主要體現在以下幾個方面:

- 信用傳遞與增信機制:擔保機構基于其自身的資信實力和專業能力,為被擔保人(如承包商)向權利人(如業主)提供履約保證。這實質上是將擔保機構的信用“加持”到被擔保人的信用上,降低了交易對手因對方信用不足而產生的風險疑慮,促進了交易的達成。

- 信用篩選與懲戒機制:擔保機構在承保前,會對申請人的財務狀況、歷史業績、履約記錄等進行嚴格審查。信用記錄不良的主體將難以獲得擔保或需支付更高保費,這形成了市場化的信用篩選與差別定價,倒逼市場主體珍視自身信用。一旦發生違約,擔保機構履行賠付責任后,有權向被擔保人追償,并將其不良記錄納入行業征信系統,形成強有力的失信懲戒。

- 信用約束與行為規范機制:擔保合同的存在,如同在建設方與承包方之間嵌入了一個持續監督的“第三方”。擔保機構為控制自身風險,往往會通過過程檢查、風險提示等方式關注項目進展,這無形中對被擔保方的履約行為形成了持續的外部約束,促使其更加規范、守信地履行合同。

二、信用擔保:信用功能機制的深化與實踐

信用擔保是工程擔保發展的高級形態,它超越了傳統的以抵押、質押為主的“物”的擔保思維,更加側重于對市場主體自身履約意愿與能力這一“信用”本身的評估、管理與保障。其特點包括:

- 核心是基于企業綜合信用評價:擔保決策更依賴于對企業經營管理、歷史履約數據、行業口碑、項目經理團隊等“軟實力”的全面信用評估,而非 solely 依賴資產抵押。

- 強調過程風險管理:信用擔保機構更深入地介入項目過程管理,利用數據監控、現場巡查等手段動態評估風險,實現信用的動態管理。

- 與征信體系深度融合:信用擔保的實踐數據(如履約情況、賠付記錄)是行業信用信息的重要來源,反哺并完善了建筑市場整體的征信體系,形成“擔保-征信-信用”的良性循環。

三、工保網等平臺對信用功能機制的賦能

以工保網為代表的數字化工程擔保平臺,利用互聯網、大數據、區塊鏈等技術,極大地優化和強化了工程擔保的信用功能機制:

- 提升信用信息透明度與效率:平臺整合了企業資質、業績、司法、行政處罰、過往擔保記錄等多維數據,建立了高效的線上信用評估模型,使擔保機構的信用審查更快速、更精準,降低了信息不對稱。

- 實現信用記錄的不可篡改與可追溯:通過區塊鏈等技術應用,可以將擔保合同、履約憑證、索賠記錄等關鍵信息上鏈存證,確保信用數據的真實性與完整性,為信用獎懲提供了可靠依據。

- 促進信用擔保產品的創新與普及:平臺能夠基于海量數據分析和風險建模,開發出更靈活、更貼合市場需求的信用擔保產品(如基于特定項目團隊信用的擔保),并通過線上化流程降低操作成本,使更多中小企業能夠享受到信用擔保服務。

- 構建行業信用生態:工保網這類平臺不僅是一個交易工具,更可能逐步成長為連接業主、承包商、擔保機構、監管部門的信用信息樞紐,推動形成“一處失信、處處受限”的聯合懲戒格局,從而全方位激活工程領域的信用價值。

###

我國工程擔保制度通過其內在的信用功能機制,將市場信用轉化為一種可交易、可管理的風險防控工具。信用擔保是這一機制深化發展的必然方向,它更純粹地體現了信用的資本屬性。而像工保網這樣的科技平臺,正通過數字化手段重塑信用信息的生成、傳遞與應用方式,為工程擔保信用功能機制的高效運行與持續進化提供了強大動力,最終服務于構建一個更加誠信、透明、高效的現代建筑市場體系。